东吴证券:给予荣盛石化买入评级

东吴证券股份有限公司陈淑娴,郭晶晶近期对荣盛石化进行研究并发布了研究报告《溢价近9成引入沙特阿美战投,持续保障原料供应》,本报告对荣盛石化给出买入评级,当前股价为14.2元原油储罐。

荣盛石化(002493)

投资要点

事件:2023年3月27日,公司控股股东荣盛控股与战略合作方沙特阿美的全资子公司AOC签署了《股份买卖协议》,拟将其所持有的公司10.1亿股通过协议转让的方式转让给AOC,同时荣盛石化与沙特阿美签署《战略合作协议》,建立战略合作关系原油储罐。

溢价近9成引入沙特阿美战投,推动公司资产重估原油储罐。公司2023年3月27日收盘价为12.91元,沙特阿美以24.3元/股价格收购公司股份,溢价率近9成。同时,双方签署《战略合作协议》,战略有效期为20年,双方未来将在原油供应(沙特阿美向浙石化供应原油48万桶/天,ATS可向荣盛新加坡额外供应原油至多8万桶/天)、原料供应、化学品采购、精炼及化工品采购、原油储存(浙石化或其关联方向沙特阿美提供300万方原油储罐并由其确保库存量)技术分享等方面展开合作,推动双方可持续发展。本次战略合作将进一步保障公司原材料供应,拓展双方客户资源,更好地推动公司的产业布局,推动公司资产重估。

延伸下游高端新材料,“减油增化”提高产品附加值:根据石油和化学工业规划院给出的“十四五”石油化工行业规划指南,十四五期间,中国将持续推动炼油企业“降油增化”原油储罐。公司目前有三个向下游延伸的项目处于建设期:1)140万吨乙烯及下游化工装置(二期工程产品结构优化)项目。项目新建140万吨/年乙烯、30万吨/年醋酸乙烯、27/60万吨/年PO/SM、40万吨/年ABS等。该项目可为高端新材料化工生产提供乙烯、丙烯和丁二烯等原料,同时降低成品油收率,达到炼油提质增效的目的。2)高端新材料项目。项目对4000万吨/年炼化一体化项目的相关装置进行挖潜增效,拟新建400万吨/年催化裂解装置、35万吨/年α-烯烃装置、2×20万吨/年POE聚烯烃弹性体装置、30万吨/年EVA/LDPE(管式)装置、25万吨/年己二腈装置、28万吨/年己二胺装置、50万吨/年尼龙66盐装置等。该项目主要应对成品油过剩问题,实现“减油增化”,2024年开始逐步贡献业绩。3)高性能树脂项目。项目以浙石化一期、二期工程所产化工品为主要原料,新建30万吨/年LDPE/EVA(管式)装置、10万吨/年EVA(釜式)装置、40万吨/年LDPE装置、20万吨/年DMC装置、3×6万吨/年PMMA装置和120万吨/年ABS装置。该项目主要应对国外对高端化工材料的需求,2024年开始逐步贡献业绩。

盈利预测与投资评级:公司享受疫后复苏下传统石化产品价差恢复,同时公司布局的高端新材料将成为第二成长曲线,提升公司盈利能力原油储罐。我们维持公司2022-2024年归母净利润分别为40.93、104.68和137.40亿元,同比增速分别为-68%、156%、31%,EPS(摊薄)分别为0.40、1.03和1.36元/股,按照2023年3月27日收盘价对应的PE分别为31.94、12.49和9.51倍。我们看好公司在高端新材料领域的项目布局,给予“买入”评级。

风险提示:公司在建项目建设进度不及预期的风险;炼化产能过剩的风险;下游产品利润修复缓慢的风险原油储罐。

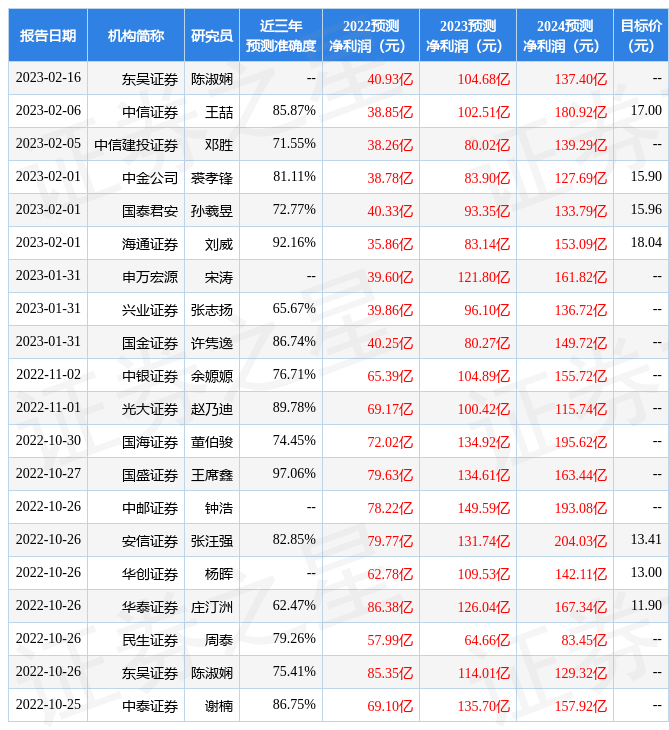

证券之星数据中心根据近三年发布的研报数据计算,国盛证券王席鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达97.06%,其预测2022年度归属净利润为盈利79.63亿,根据现价换算的预测PE为16.34原油储罐。

展开全文

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为16.59原油储罐。根据近五年财报数据,证券之星估值分析工具显示,荣盛石化(002493)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关原油储罐。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论