华安证券:给予荣盛石化买入评级

华安证券股份有限公司王强峰近期对荣盛石化进行研究并发布了研究报告《沙特阿美高溢价入股荣盛,优秀民营炼化价值重估》,本报告对荣盛石化给出买入评级,当前股价为14.2元原油储罐。

荣盛石化(002493)

事件描述

3月27晚公告,荣盛石化控股股东荣盛控股与沙特阿美全资子公司AOC签署《股份买卖协议》,拟将持有的公司10.13亿股转让AOC,作价24.3元/股,溢价率达88.23%原油储罐。此次股权转让事项不会导致荣盛石化控股股东、实际控制人发生变化,转让后荣盛控股持股从61.5%降至51.5%,AOC持股10%加一股。同时,荣盛石化与沙特阿美签署了《战略合作协议》,签订某些最终协议,包括:

1)沙特阿美向浙石化供应承诺数量为每天48万桶阿拉伯原油(协议期20年原油储罐,后续可选5年延长),基于公开原油市场指标确定;

2)荣盛母公司担保协议;

3)沙特阿美通过ATS额外供应荣盛石化每年不超过8万桶原油;

4)沙特阿美通过ATS供应荣盛石化石脑油、混合二甲苯、直馏燃油等化工原料总计每年20万吨;

5)荣盛石化在符合适用的出口批准、许可证、配额和豁免的前提下原油储罐,向沙特阿美供应聚烯烃等化学品每年80万吨;

6)荣盛石化在符合适用的出口批准、许可、配额和豁免的前提下原油储罐,向沙特阿美供应每年30万吨化工产品及1.5万桶/日精炼产品;

7)荣盛石化提供300万立方米油品储罐及相关设施原油储罐,同时沙特阿美保证150万吨最低库存水平,协议期5年;

8)沙特阿美向公司提供特定技术和知识产权等,包括但不限于炼油和石化行业的技术,并联合开发推广新技术、定期进行技术交流等原油储罐。

双方拟达成全方面合作原油储罐,各产业链环节强强联合

沙特阿美是世界最大的一体化能源和化工公司之一,其主要从事石油勘探、开发、生产、炼制、运输和销售等业务原油储罐。其目前是世界最大的石油生产公司和世界第六大石油炼制商,拥有世界最大的陆上油田和海上油田。2022年,沙特阿美营业收入为3051亿美元、净利润1611亿美元,净资产4443亿美元。

此次双方在原料、产品、库存管理、技术等各个方面进行全方面合作,对公司有深远的影响原油储罐。作为第一大石油公司以及荣盛石化长期稳定的原油采购合作方,沙特阿美的入股以及后续一揽子采购、库存管理等协议对浙石化的原油稳定供应以及降低采购成本有积极作用。与沙特阿美关于聚乙烯、聚丙烯等化工品的协议进一步拓宽了荣盛石化海外销售渠道,全球化销售保障公司供应链稳定。此外,借此协议双方进行技术优势互补、资源共享等为后续在其他领域的深化合作打下基础。

高溢价收购股权原油储罐,炼化资产有望重估

展开全文

沙特阿美以88%的高溢价收购公司非流通股,表明了沙特阿美对国内炼化企业的认可,国际地位进一步提升,有望提振市场对炼化企业信心,我们认为市场对荣盛石化以及其他民营炼化资产的价值有望重估原油储罐。

投资建议

由于四季度需求不及预期,下调公司盈利预测,预计公司2022-2024年归母净利润分别为41.18、80.73、117.03亿元(原值75.99、124.65、196.78亿元),同比增速为-67.9%、96.1%、117.03%原油储罐。对应PE分别为31.75、16.19、11.17倍。维持“买入”评级。

风险提示

(1)原材料及主要产品价格波动引起的各项风险;

(2)安全生产风险;

(3)环境保护风险;

(4)项目投产进度不及预期;

(5)股权激励不及预期原油储罐。

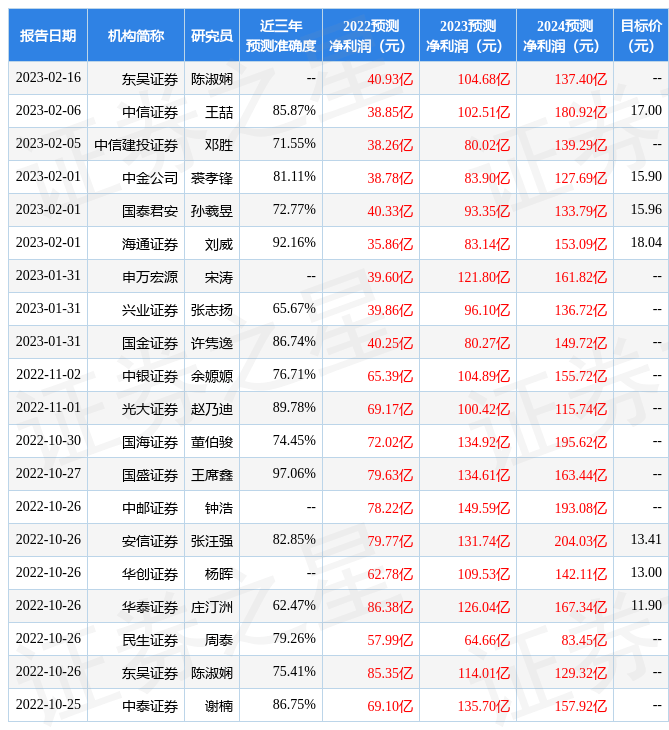

证券之星数据中心根据近三年发布的研报数据计算,国盛证券王席鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达97.06%,其预测2022年度归属净利润为盈利79.63亿,根据现价换算的预测PE为17.97原油储罐。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为16.89原油储罐。根据近五年财报数据,证券之星估值分析工具显示,荣盛石化(002493)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关原油储罐。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论