【中金固收·信用】中国短期融资券及中期票据信用分析周报

本期报告覆盖了近一周发行的短融/超短融和中期票据,其中距离上次跟踪超过六个月的发行人有详细点评浙报传媒。

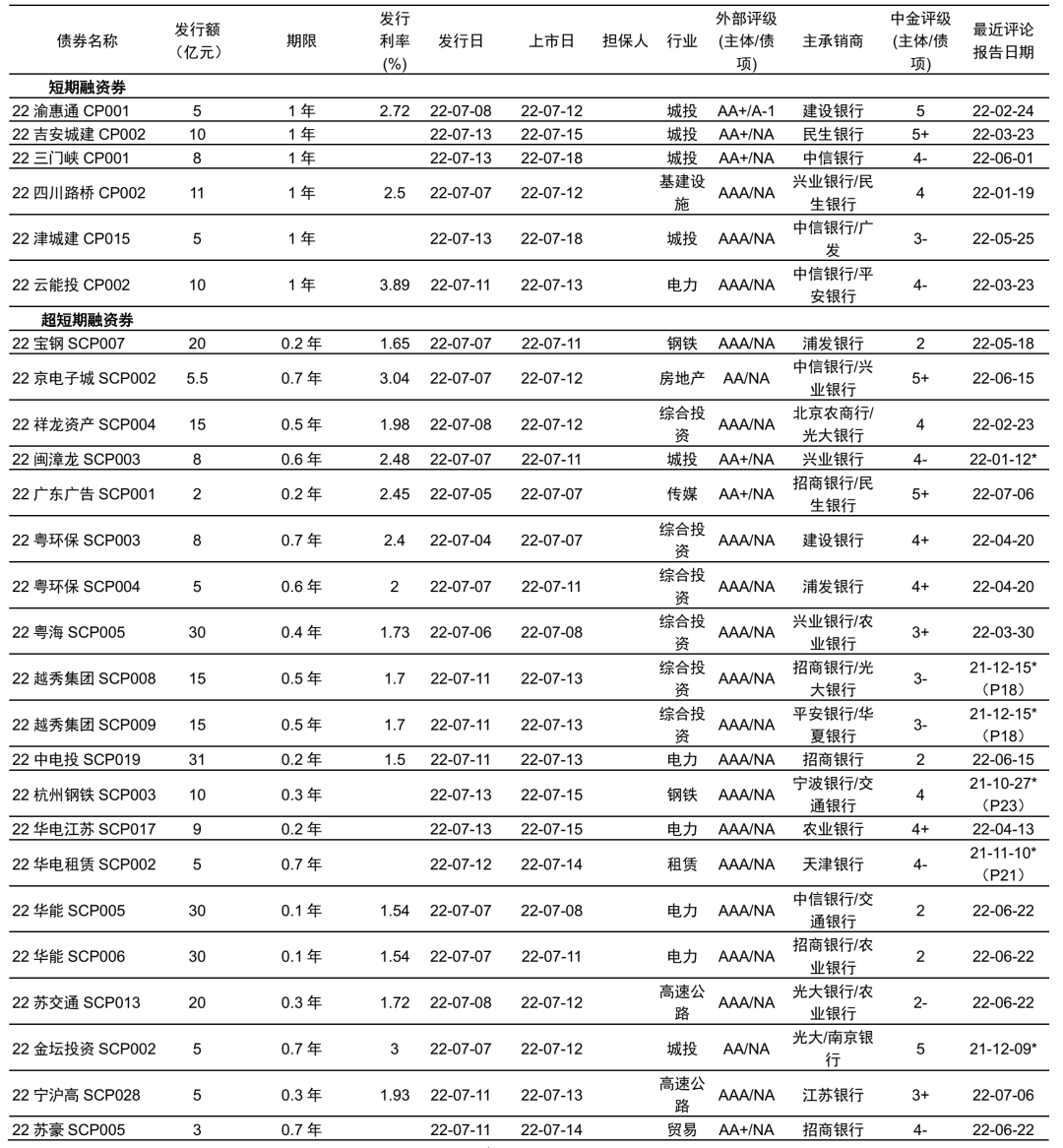

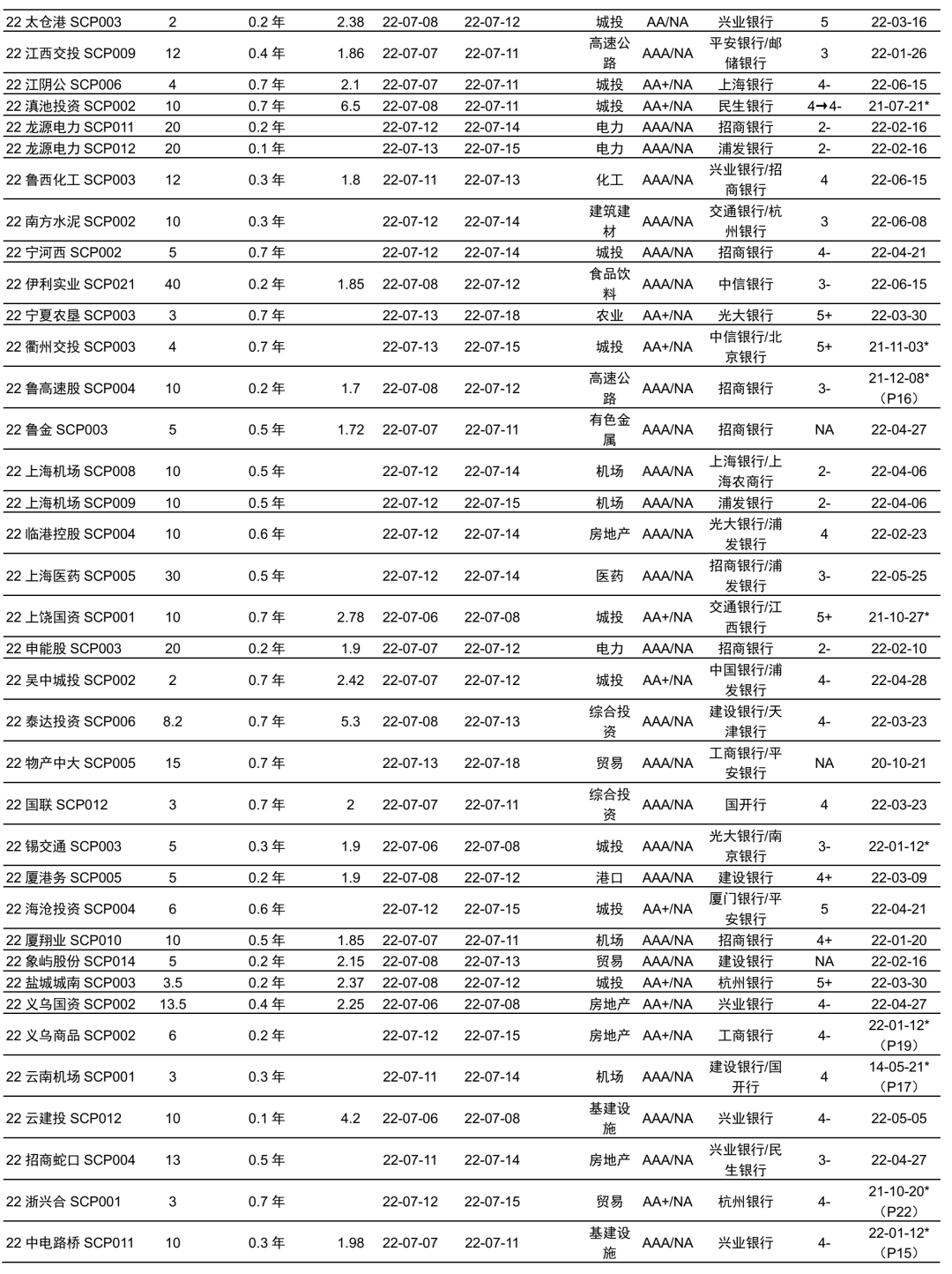

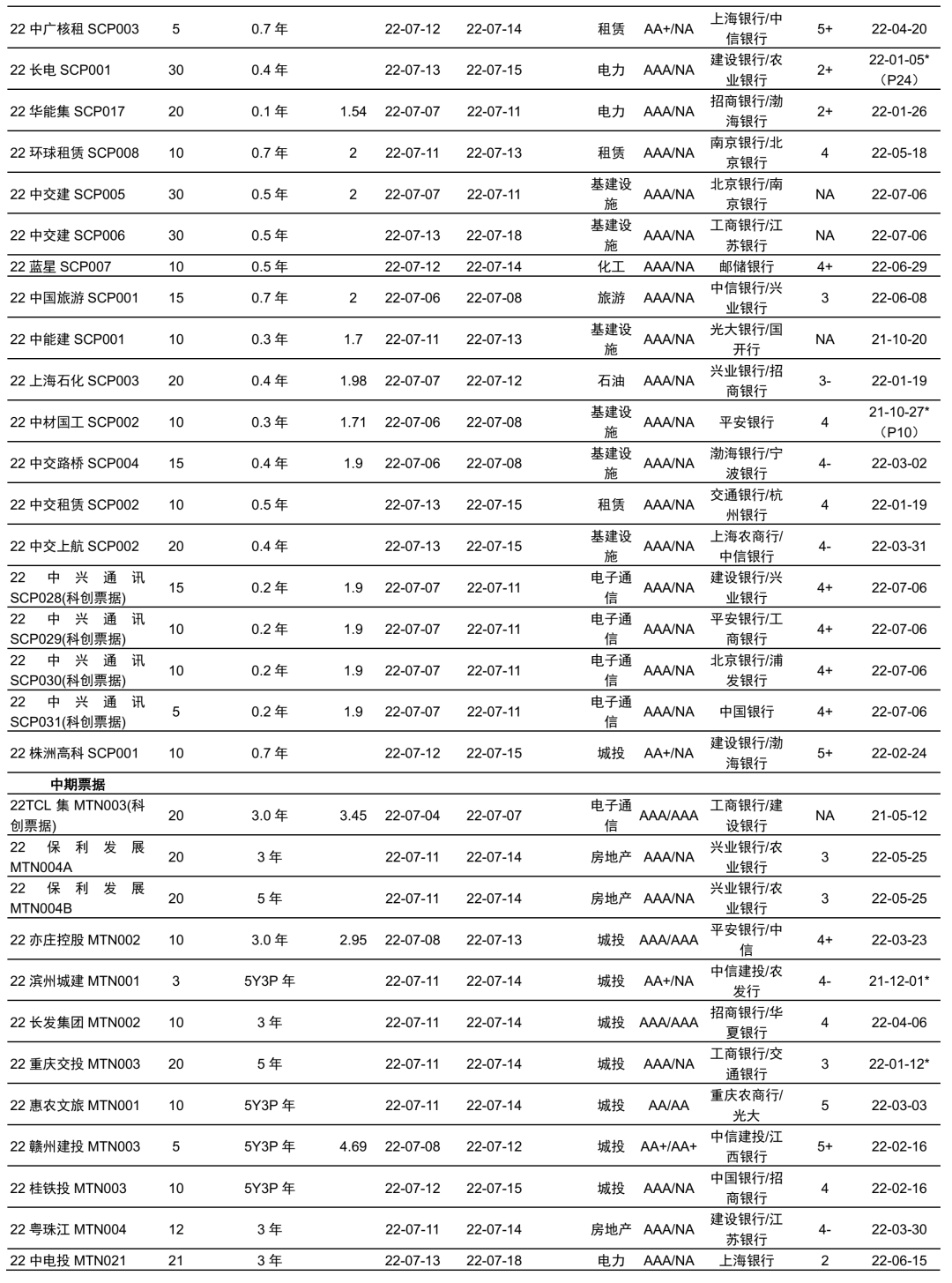

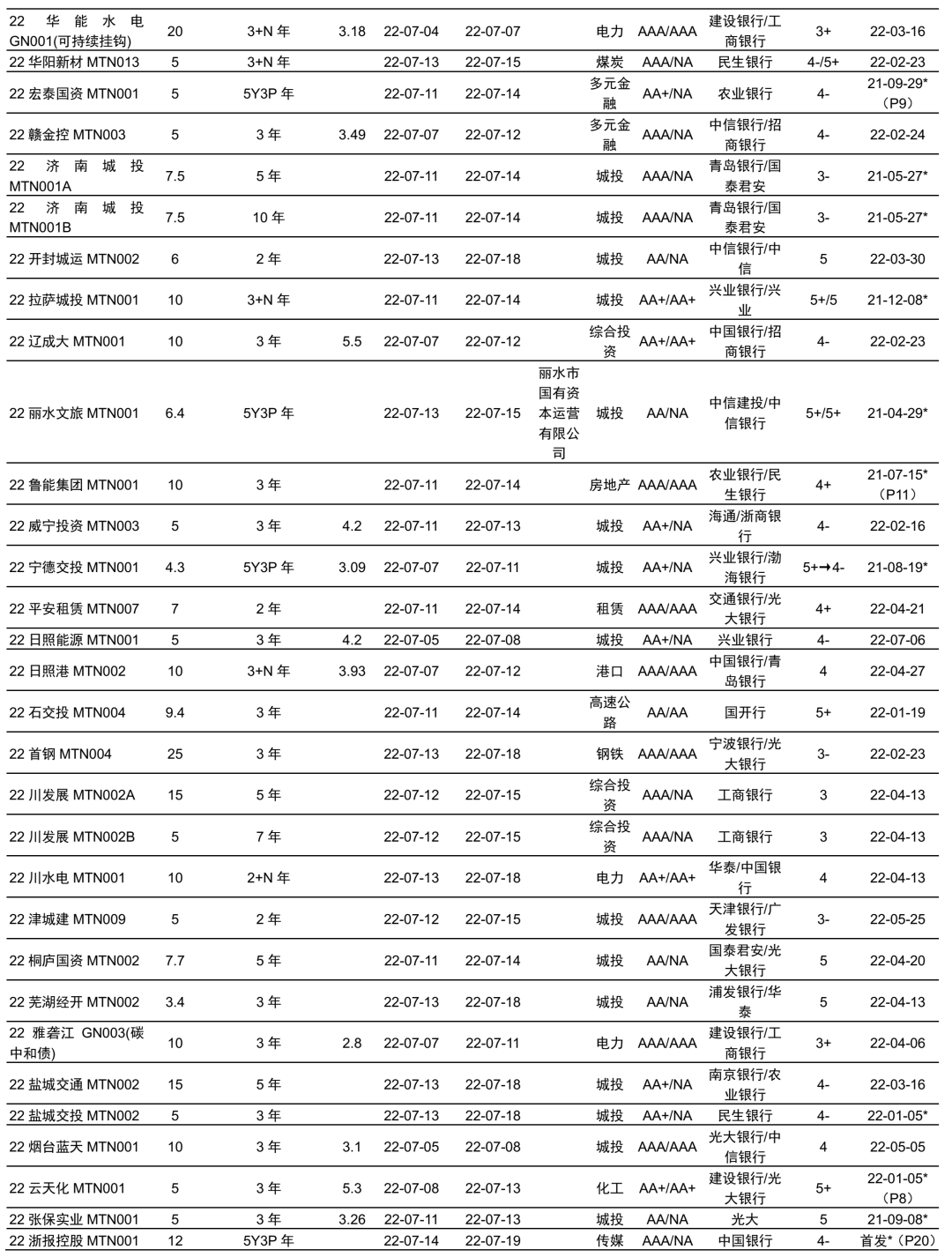

本周短融/超短融、中票公告发行额合计1515.5亿元,比上周减少151.19亿元,其中短融发行额49亿元、超短融发行额924.7元、中票发行额541.8亿元浙报传媒。发行额位居前五位的行业包括电力281亿元、城投273.3亿元、基建设施156.3亿元、房地产139.3亿元和综合投资129.2亿元。从外部评级看,评级AAA的发行人发行额1252.5亿元,AA+发行额202.6亿元,AA发行额60.4亿元。本周短融/超短融、中票发行集中在高等级、非城投品种。

本周发行人涉及2项中金评级调整,滇池投资由4下调至4-,宁德交投由5+上调至4-浙报传媒。

新券信息

展开全文

正文

信用评级

► 从发行品种看,共6家发行人公告发行6支短融,发行额49亿元;共67家发行人公告发行76支超短融,发行额924.7亿元;共48家发行人公告发行52支中期票据,总发行额541.8亿元浙报传媒。从行业分布看,本周短融中票共发行134支,其中城投39支,占比29.1%;产业债方面,电力14支,房地产12支,基建设施、综合投资各11支,高速公路、租赁各6支,电子通信5支,化工、机场、贸易各4支,钢铁3支,有色金属、港口、传媒、多元金融各2支,食品饮料、医药、石油、旅游、建筑建材、煤炭、农业各1支。从外部评级看,评级AAA的发行人发行额1252.5亿元,AA+发行额202.6亿元,AA发行额60.4亿元。本周短融中票公告发行额合计1515.5亿元,比上周减少151.19亿元,发行额位居前五位的行业包括电力281亿元、城投273.3亿元、基建设施156.3亿元、房地产139.3亿元和综合投资129.2亿元。

► 本周无疫情防控债发行浙报传媒。

► CRMW方面,华泰证券为22南资01创设信用风险缓释凭证,金额6000万元;中国银河证券为22城资04创设信用风险缓释凭证,金额1500万元;杭州银行为22蚌埠投资SCP004创设信用风险缓释凭证,金额5000万元浙报传媒。

► 本周发行人中,伊利股份、中兴通讯、TCL科技、平安租赁为非国有企业,其余发行人为国有企业浙报传媒。本周发行人中,四川路桥、宝钢股份、电子城、省广集团、华能国际、宁沪高速、龙源电力、鲁西化工、伊利股份、山东高速、山东黄金、上海临港、上海医药、申能股份、物产中大、厦门象屿、招商蛇口、长江电力、中国交建、中国能建、上海石化、中材国际、中兴通讯、TCL科技、保利发展、华能水电、辽宁成大、浙江沪杭甬为上市公司,其余发行人为非上市公司。

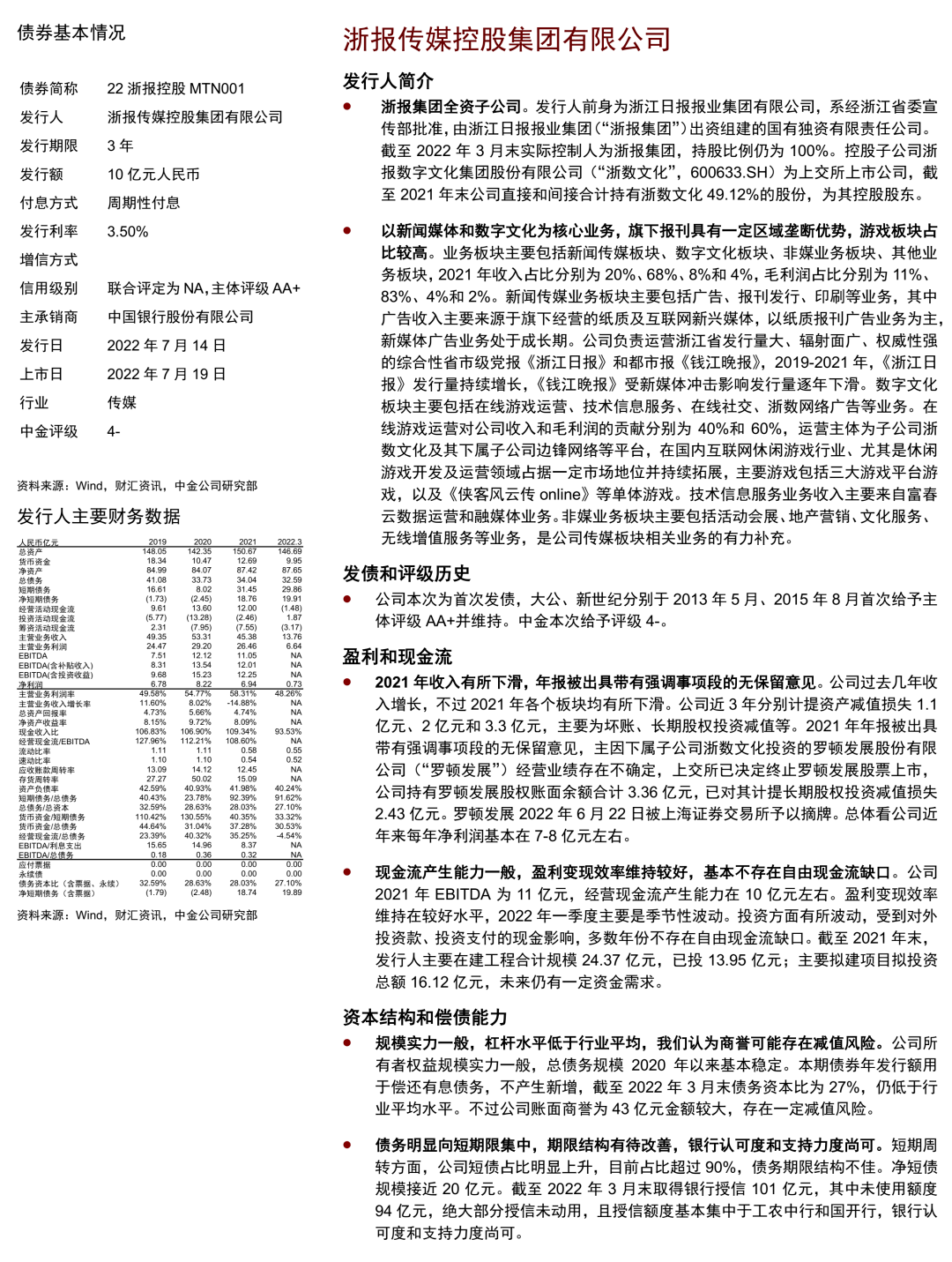

► 本周首次发行公募债券的发行人为浙报控股浙报传媒。产业债发行人中:

1)长江电力为央企三峡集团下属上市公司浙报传媒,2020年发行GDR在伦交所上市;我国最大水电上市公司之一,收入规模和盈利水平受上游来水影响较大,近年业绩较好,2022年二季度来水偏丰,参股电企提供投资收益补充净利;盈利变现效率维持高位,2020年收购秘鲁公司产生较大投资支出;分红比例较高,债务负担较轻,短期周转压力不大,中金评级为2+;

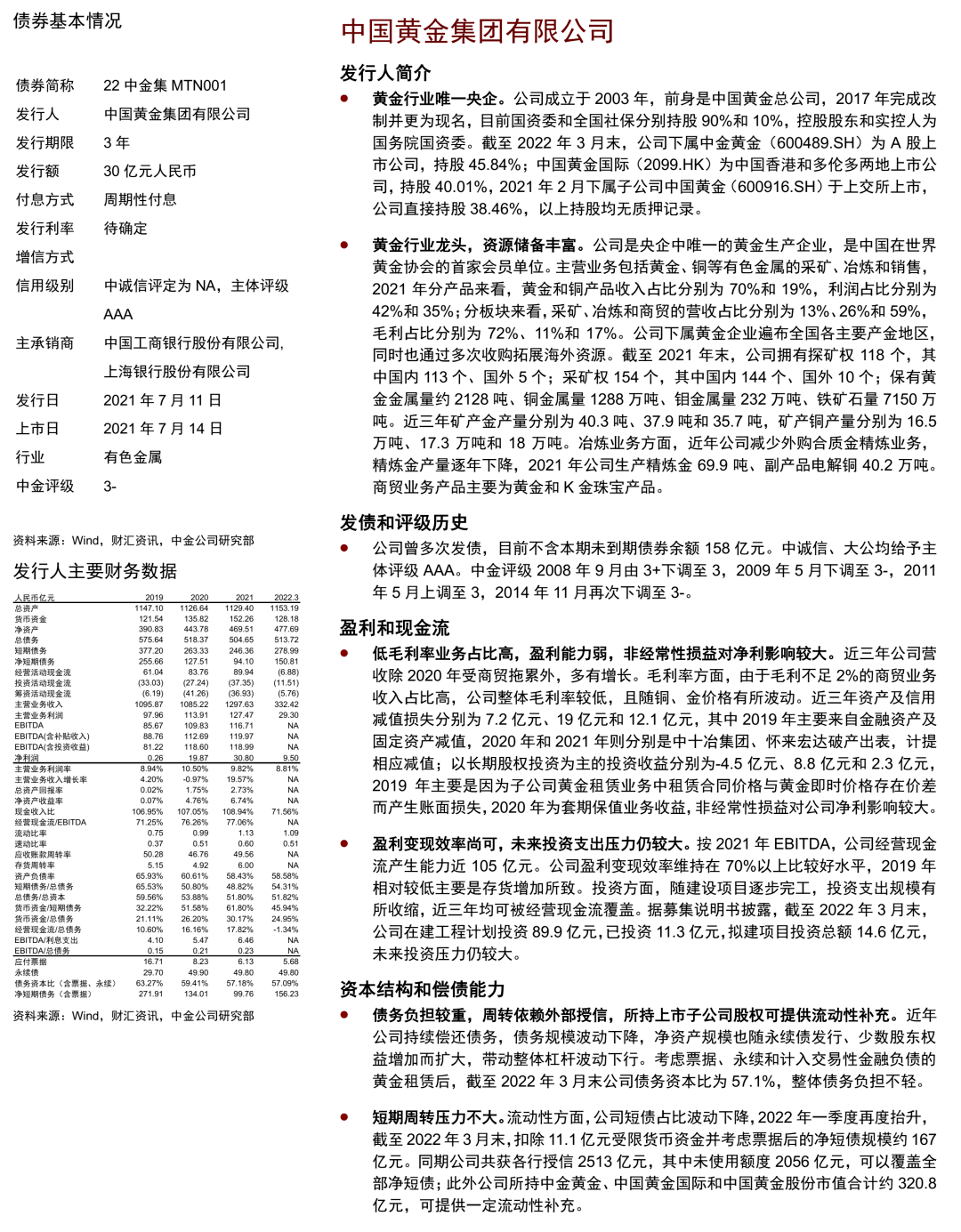

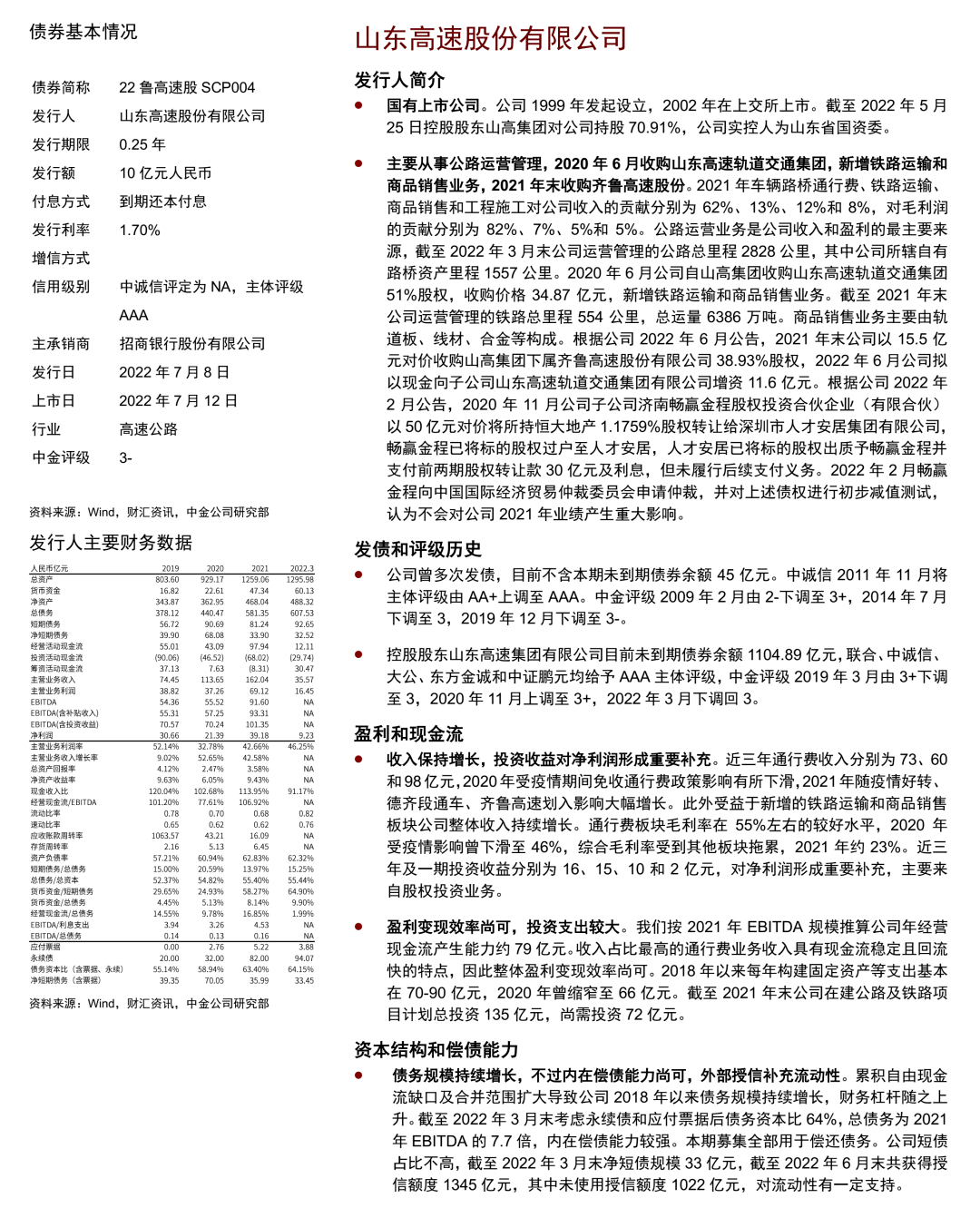

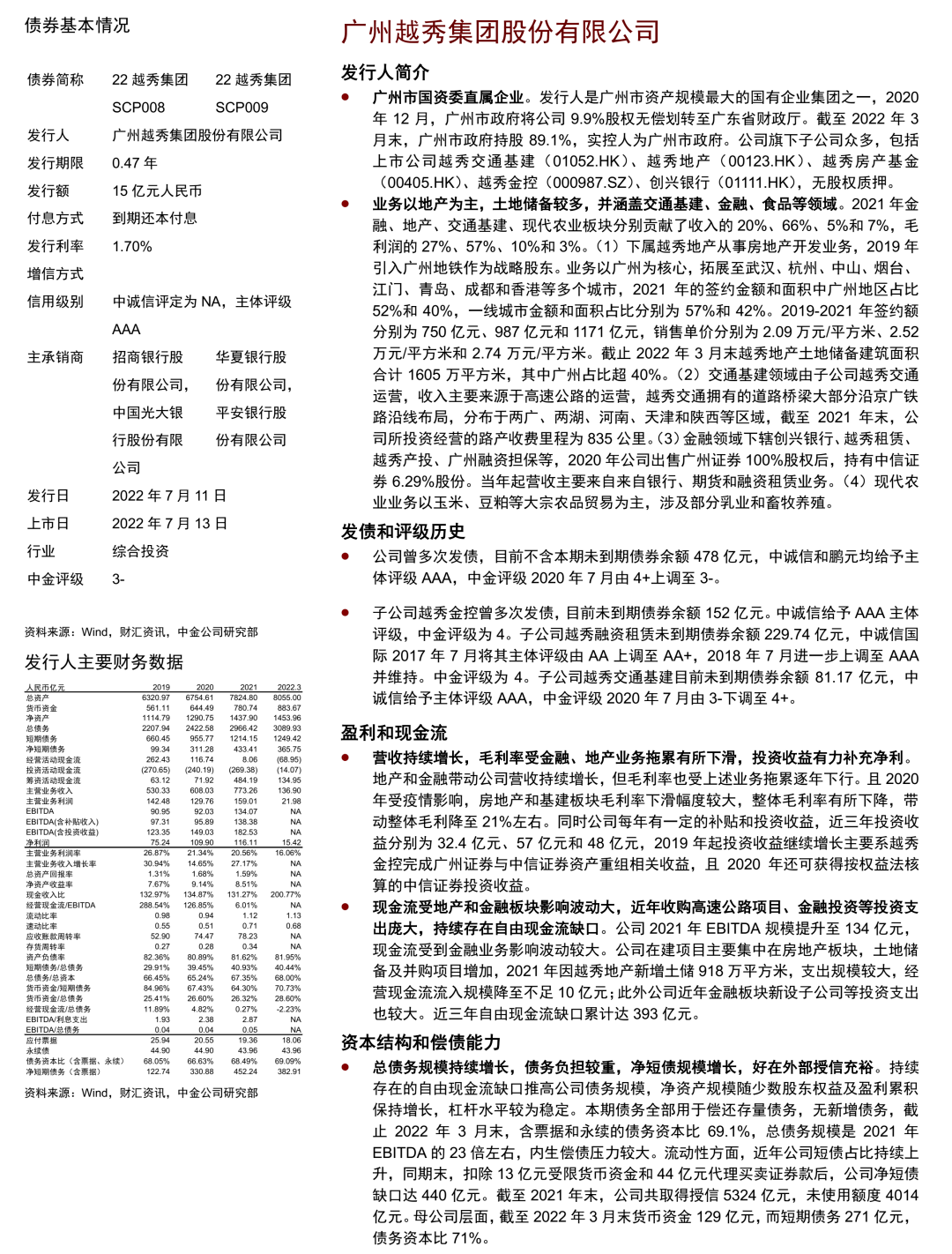

2)中国黄金为黄金行业唯一央企,行业龙头资源储备丰富;低毛利率业务占比高,盈利能力弱,非经常性损益对净利影响较大;盈利变现效率尚可,未来投资支出压力仍较大;债务负担较重,周转依赖外部授信,所持上市子公司股权可提供流动性补充;短期周转压力不大浙报传媒。鲁高速股份为国有上市公司,主要从事公路运营管理,2020年6月收购山东高速轨道交通集团,新增铁路运输和商品销售业务,2021年末收购齐鲁高速股份;收入保持增长,投资收益对净利润形成重要补充;盈利变现效率尚可,投资支出较大;债务规模持续增长,不过内在偿债能力尚可,外部授信补充流动性。越秀集团为广州市属企业,以地产为主,土地储备较多,并涵盖交通基建、金融、食品等领域;营收持续增长,毛利率受金融、地产业务拖累有所下滑,投资收益有力补充净利;现金流受地产和金融板块影响波动大,近年收购高速公路项目、金融投资等投资支出庞大,持续存在自由现金流缺口;总债务规模持续增长,债务负担较重,净短债规模增长,好在外部授信充裕。上述三家发行人的中金评级均为3-;

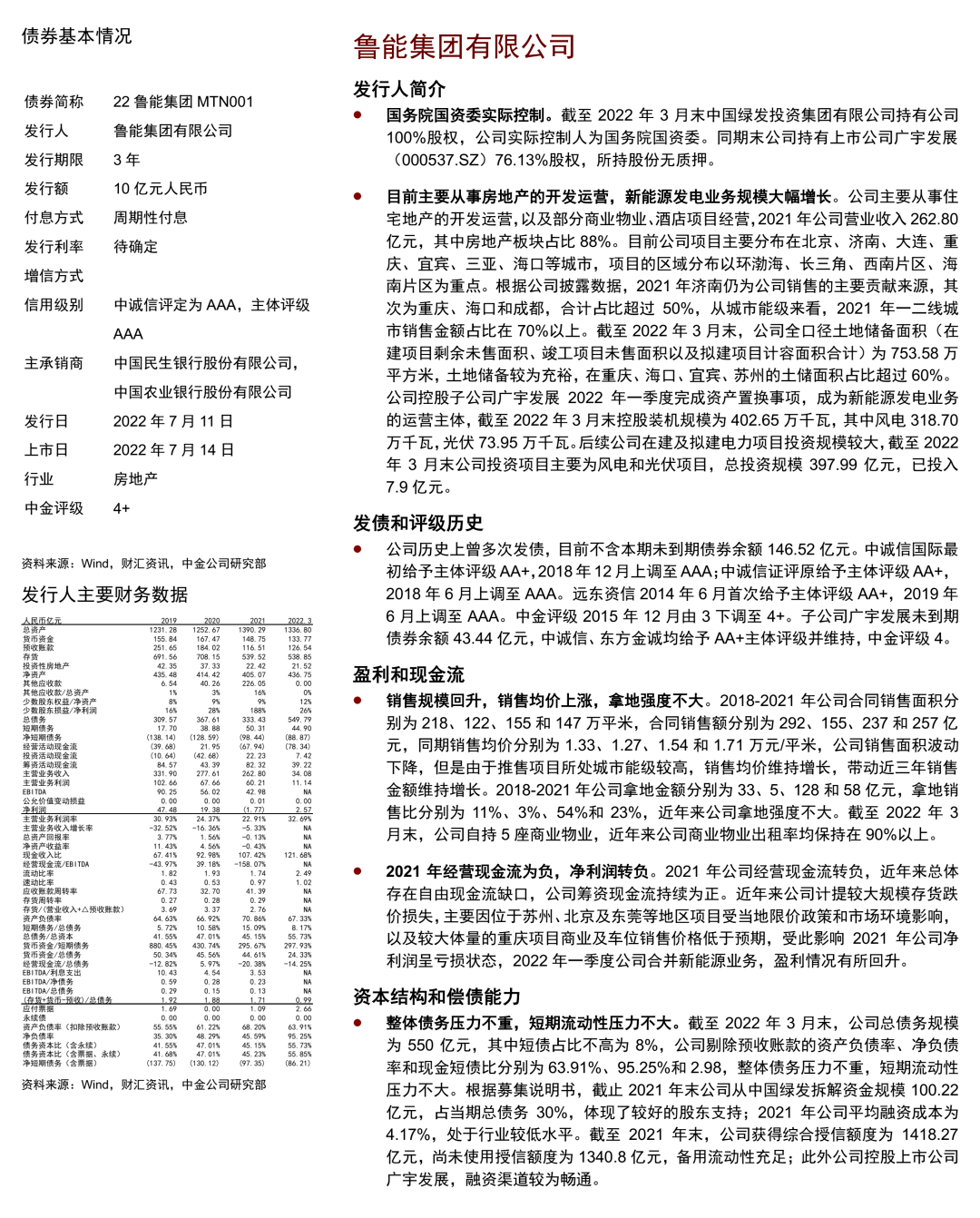

3)鲁能集团为央企下属企业浙报传媒,目前主要从事房地产的开发运营,新能源发电业务规模大幅增长;销售规模回升,销售均价上涨,拿地强度不大;2021年经营现金流为负,净利润转负;整体债务压力不重,短期流动性压力不大,中金评级为4+;

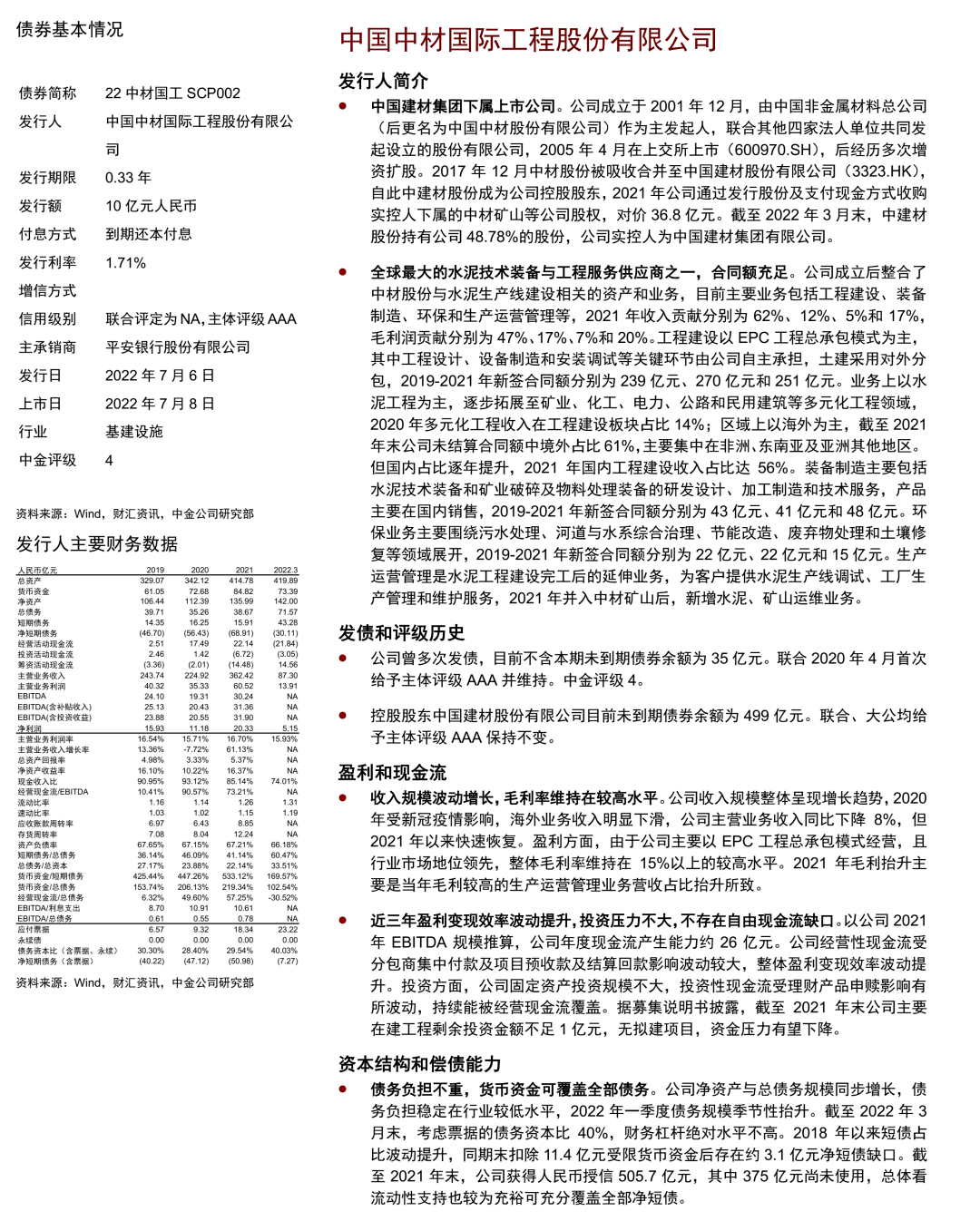

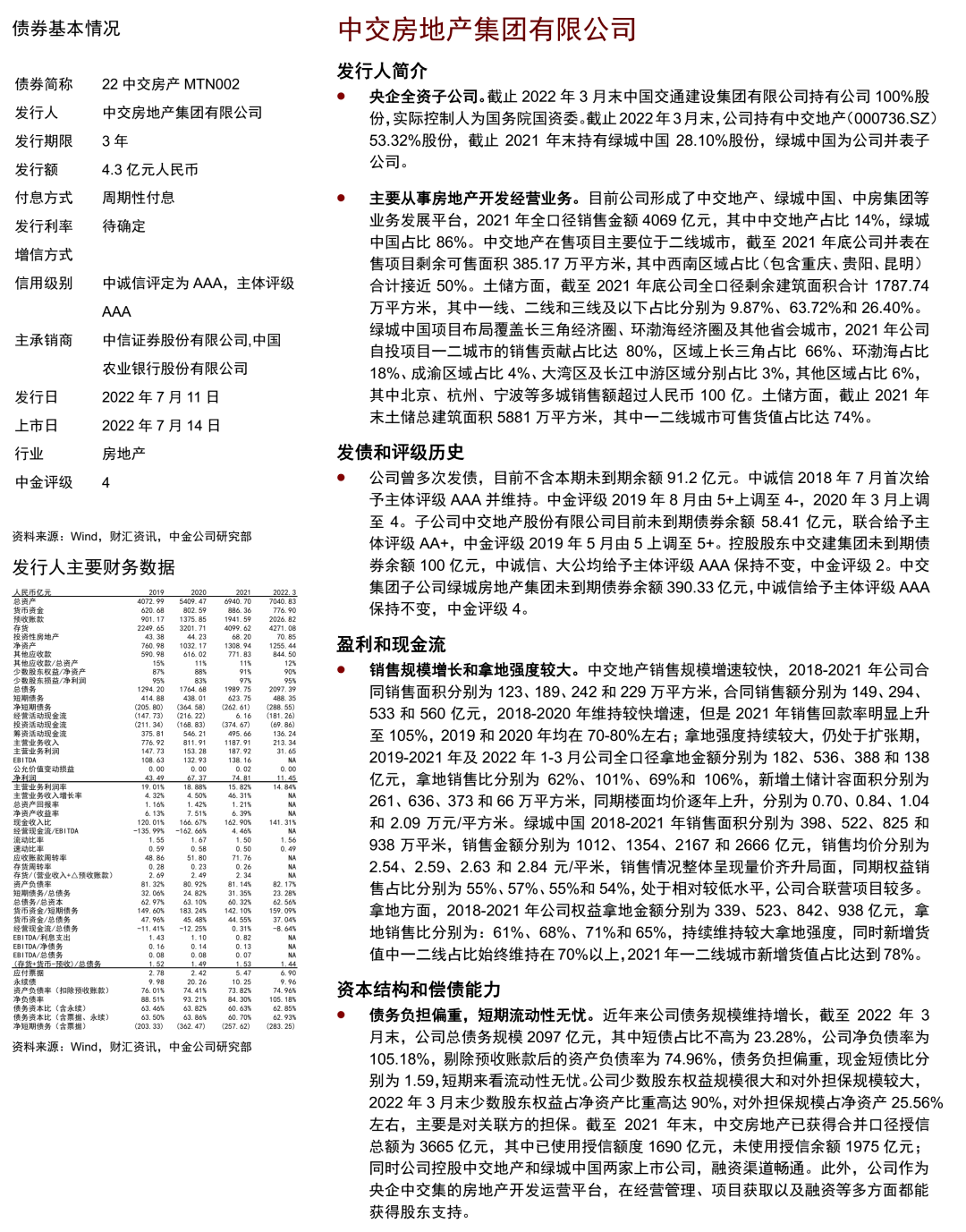

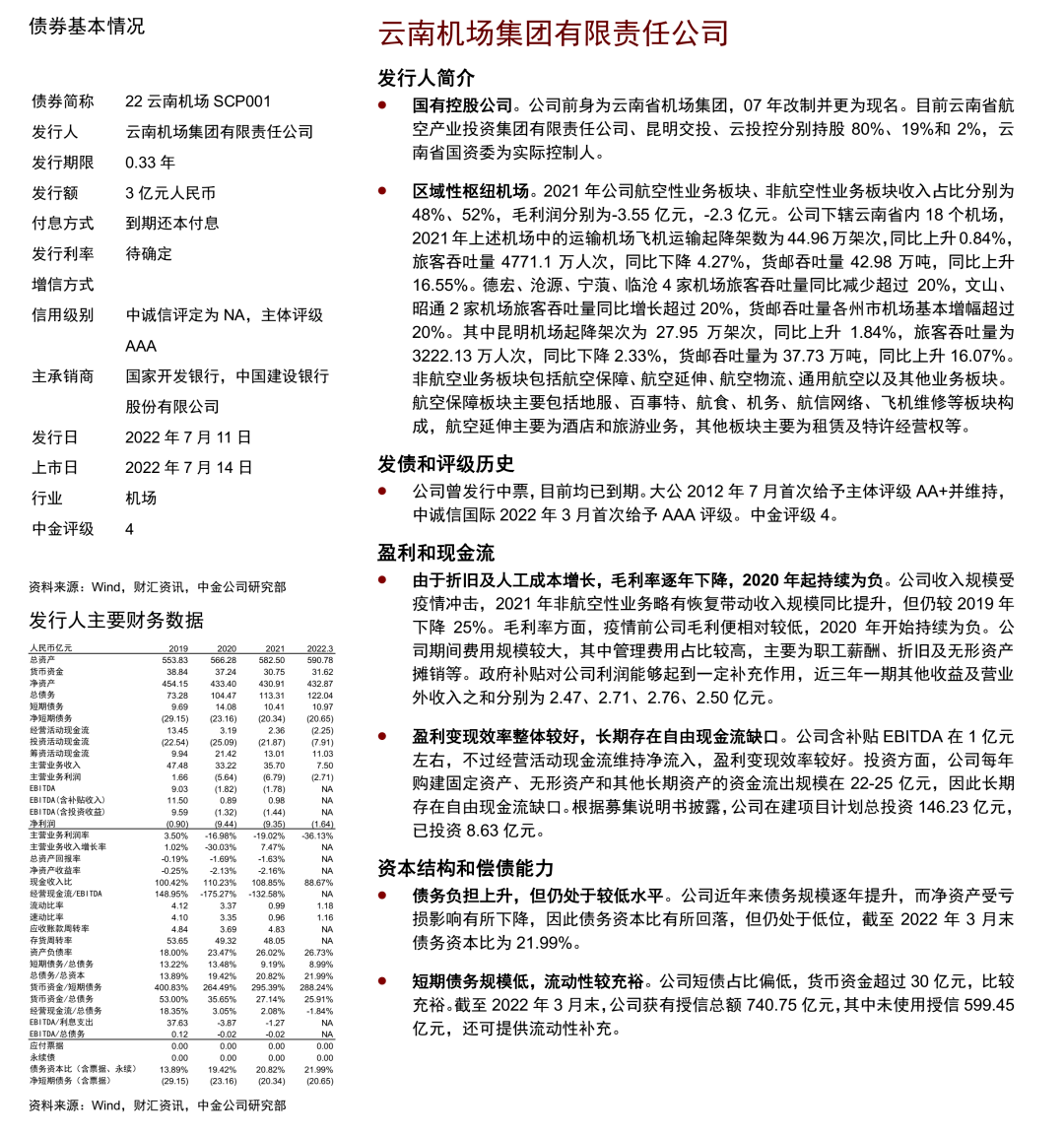

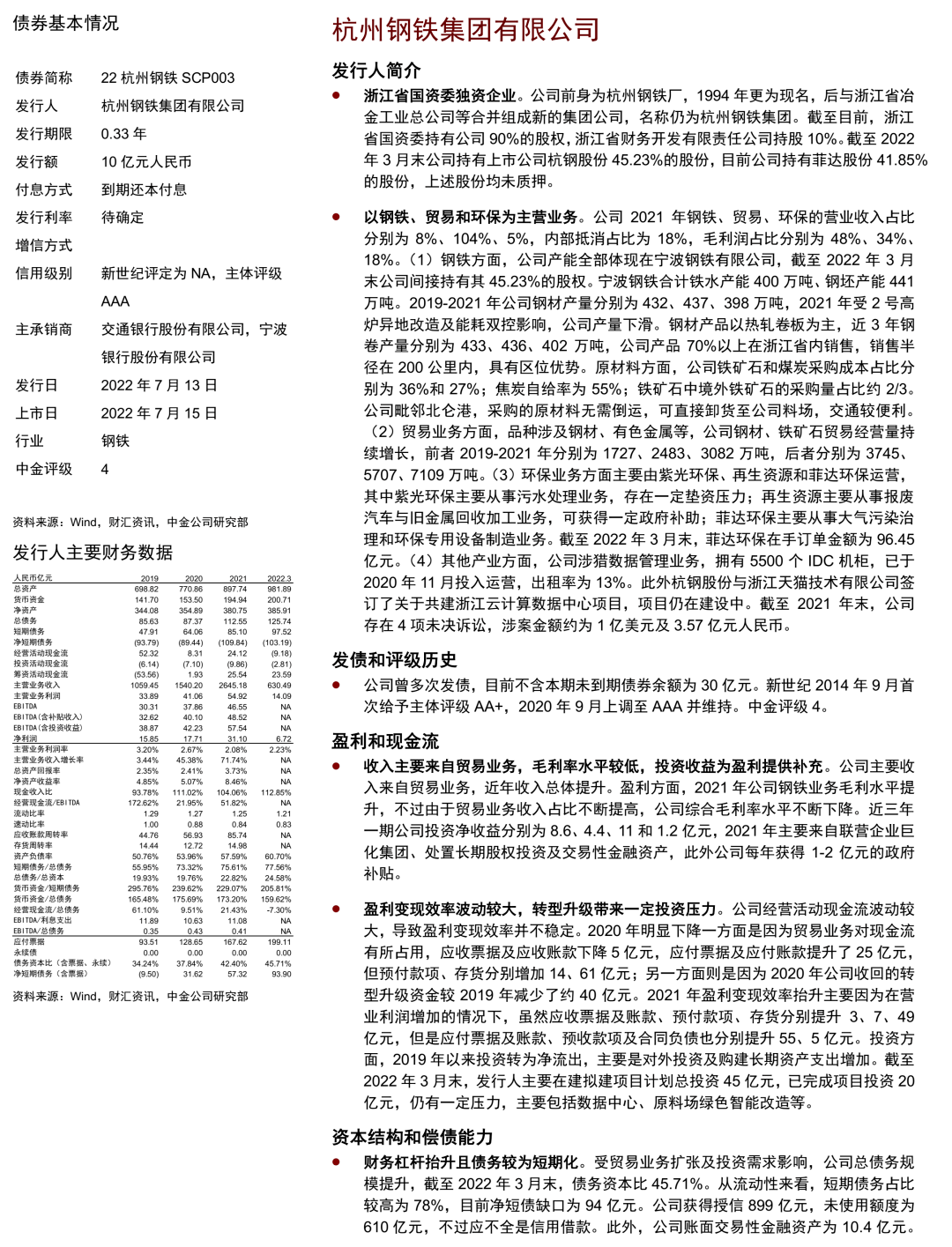

4)中材国际为中国建材集团下属上市公司,全球最大的水泥技术装备与工程服务供应商之一,合同额充足;收入规模波动增长,毛利率维持在较高水平;近三年盈利变现效率波动提升,投资压力不大,不存在自由现金流缺口;债务负担不重,货币资金可覆盖全部债务浙报传媒。中交地产为央企全资子公司,主要从事房地产开发经营业务,销售规模增长和拿地强度较大;债务负担偏重,短期流动性无忧。云南机场为国有控股公司,区域性枢纽机场;由于折旧及人工成本增长,毛利率逐年下降,2020年起持续为负;盈利变现效率整体较好,长期存在自由现金流缺口;债务负担上升,但仍处于较低水平;短期债务规模低,流动性较充裕。杭钢集团为浙江省国资委独资企业,以钢铁、贸易和环保为主营业务;收入主要来自贸易业务,毛利率水平较低,投资收益为盈利提供补充;盈利变现效率波动较大,转型升级带来一定投资压力,财务杠杆抬升且债务较为短期化。上述四家发行人的中金评级均为4;

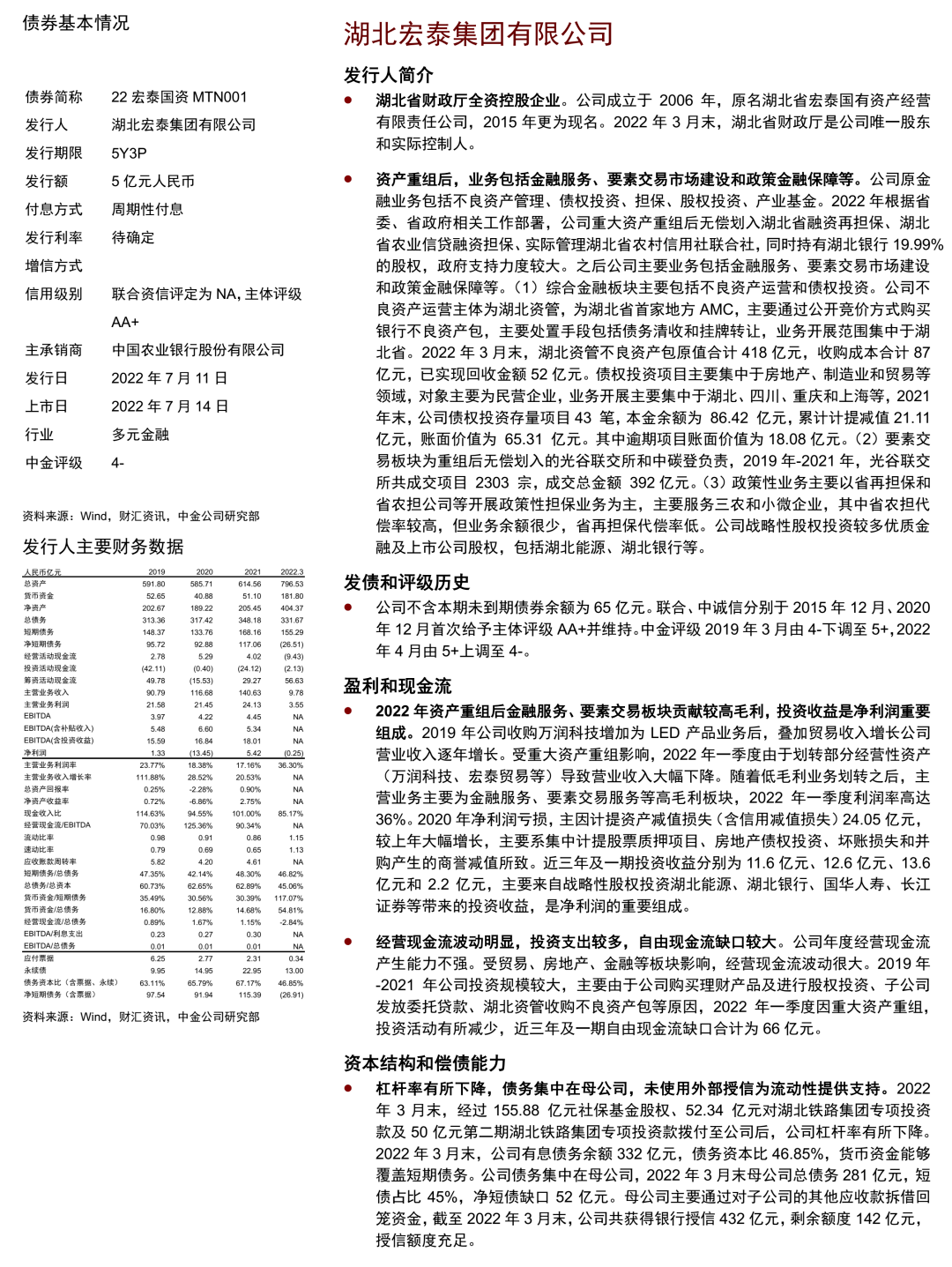

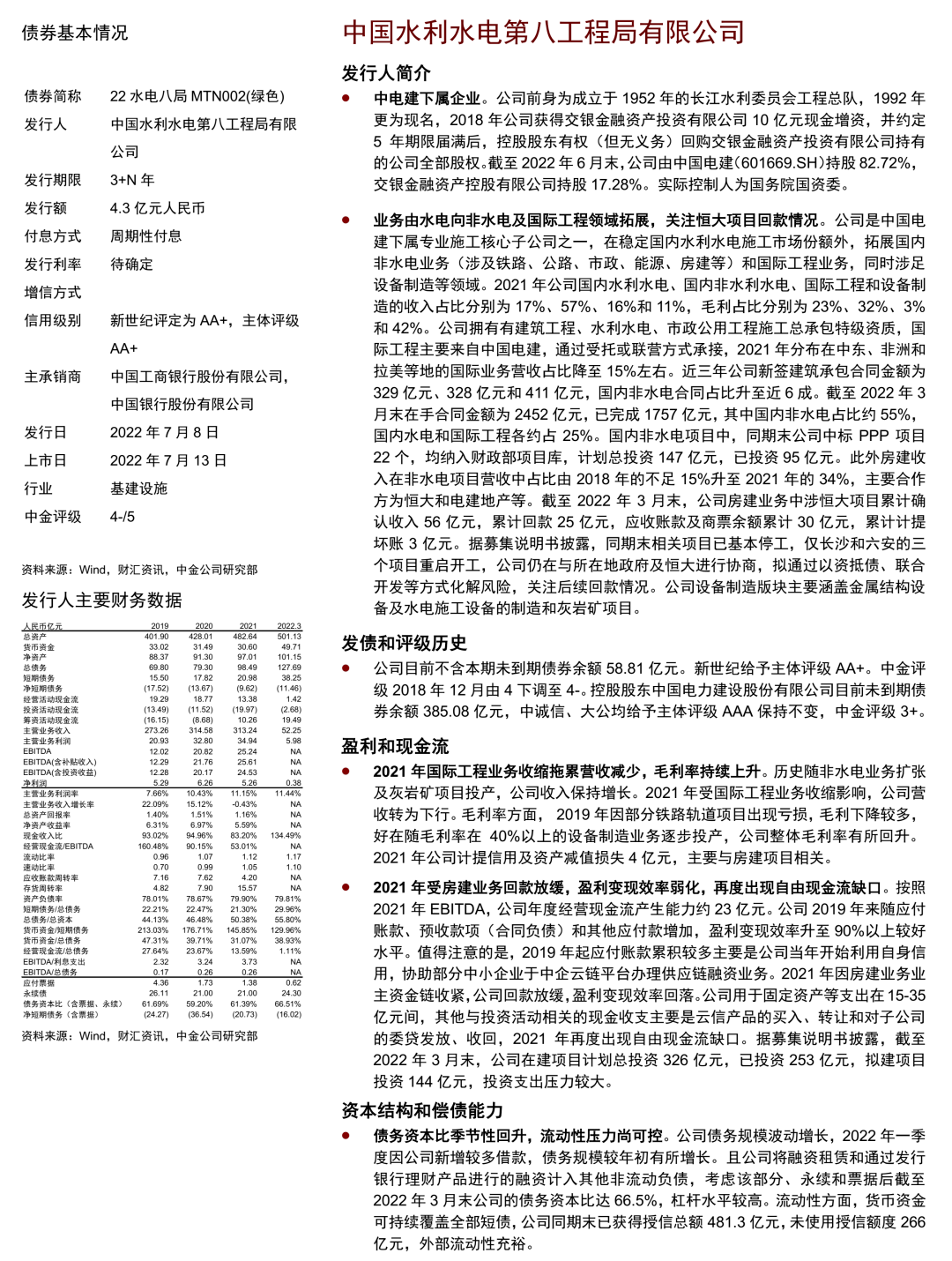

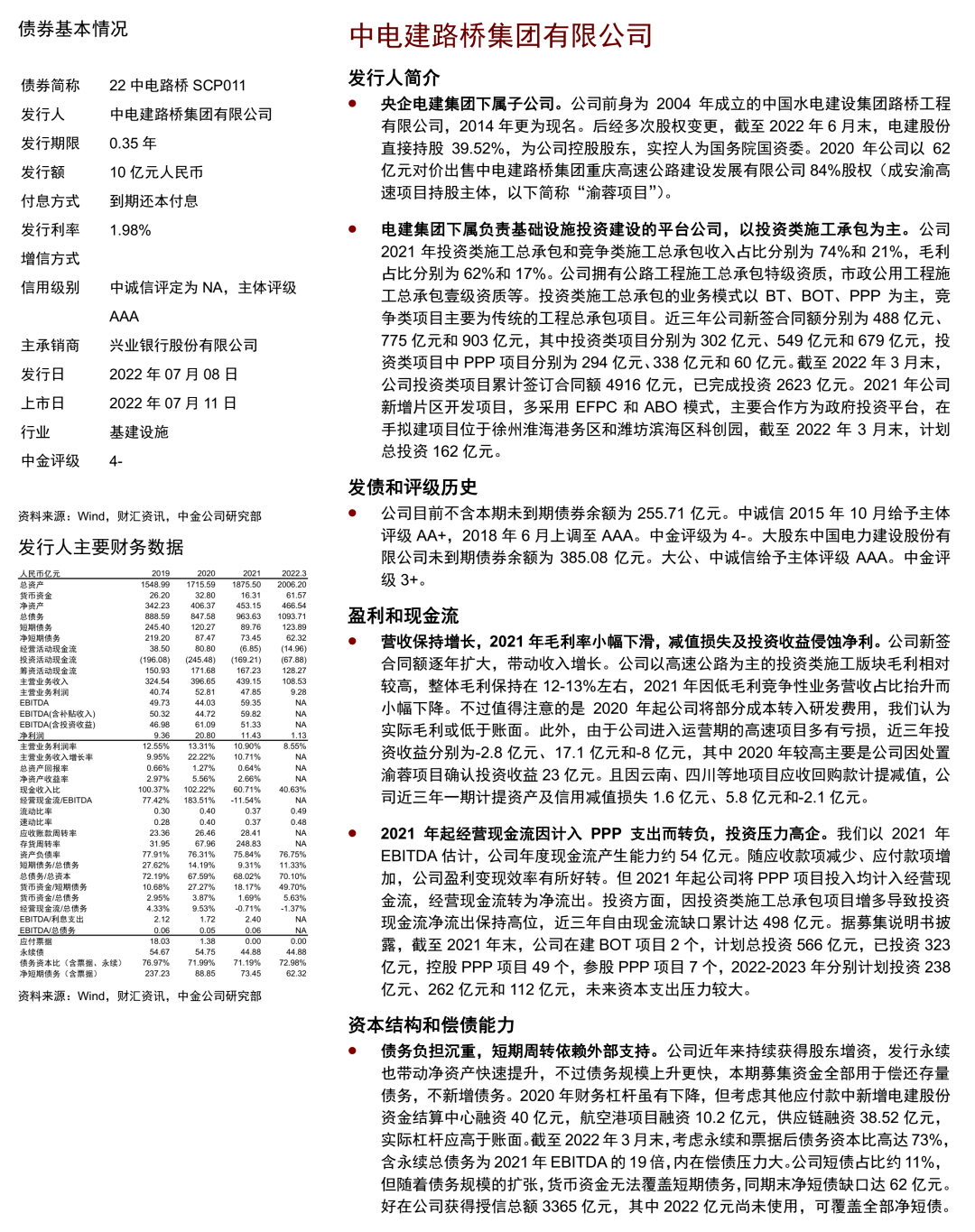

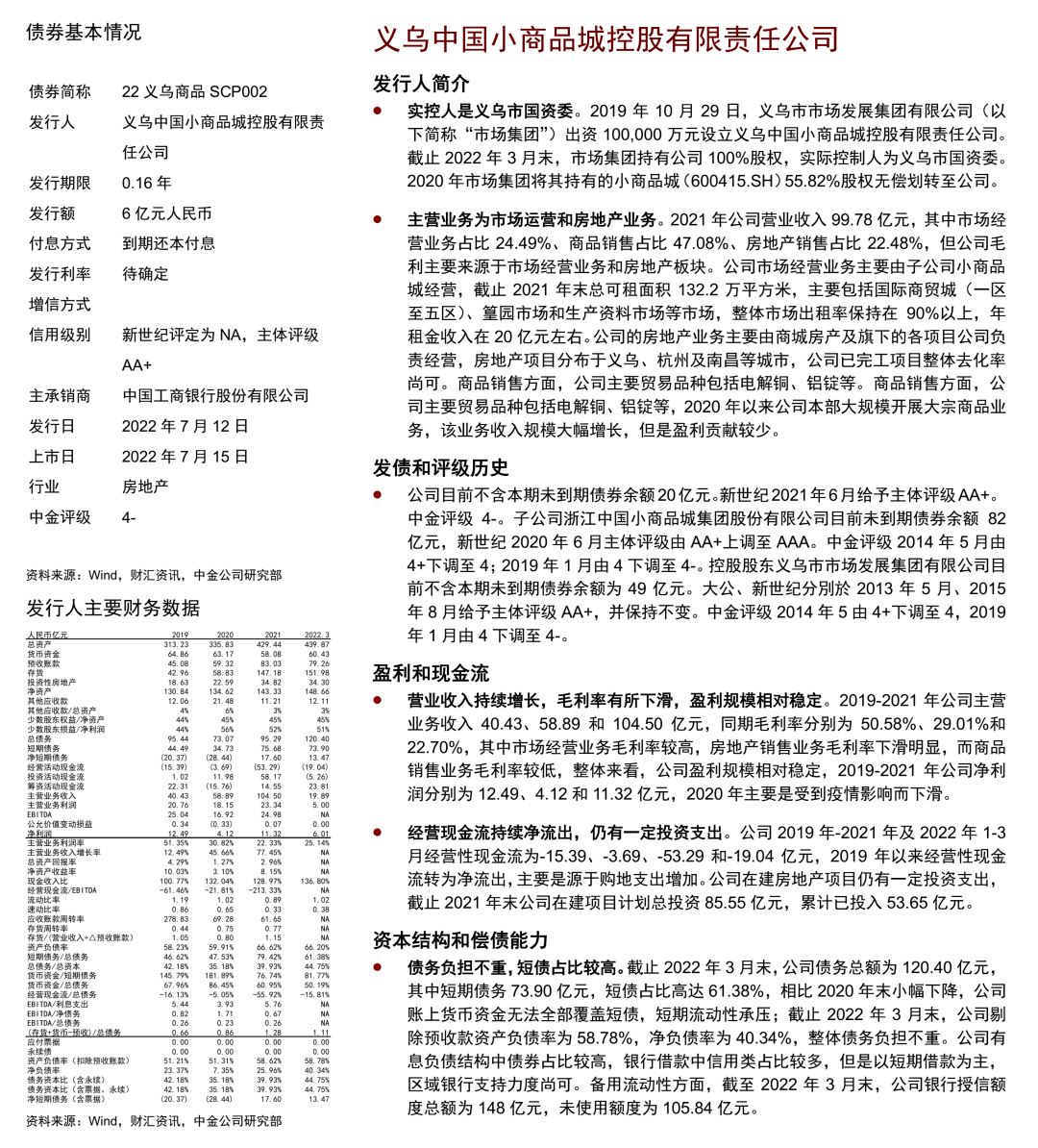

5)宏泰国资为湖北省财政厅全资控股企业,资产重组后业务包括金融服务、要素交易市场建设和政策金融保障等;2022年资产重组后金融服务、要素交易板块贡献较高毛利,投资收益是净利润重要组成;经营现金流波动明显,投资支出较多,自由现金流缺口较大;杠杆率有所下降,债务集中在母公司,未使用外部授信为流动性提供支持浙报传媒。水电八局为中电建下属企业,业务由水电向非水电及国际工程领域拓展,关注恒大项目回款情况;2021年国际工程业务收缩拖累营收减少,毛利率持续上升;2021年受房建业务回款放缓,盈利变现效率弱化,再度出现自由现金流缺口;债务资本比季节性回升,流动性压力尚可控。中电路桥为央企电建集团下属基础设施投资建设平台,以投资类施工承包为主;营收保持增长,2021年毛利率小幅下滑,减值损失及投资收益侵蚀净利;2021年起经营现金流因计入PPP支出而转负,投资压力高企;债务负担沉重,短期周转依赖外部支持。义乌商品为义乌市属企业,主营市场运营和房地产业务;营业收入持续增长,毛利率有所下滑,盈利规模相对稳定;经营现金流持续净流出,仍有一定投资支出;债务负担不重,短债占比较高。浙报传媒为浙报集团全资子公司,以新闻媒体和数字文化为核心业务,旗下报刊具有一定区域垄断优势,游戏板块占比较高;2021年收入有所下滑,年报被出具带有强调事项段的无保留意见;现金流产生能力一般,盈利变现效率维持较好,基本不存在自由现金流缺口;规模实力一般,杠杆水平低于行业平均,我们认为商誉可能存在减值风险;债务明显向短期限集中,期限结构有待改善,银行认可度和支持力度尚可。华电租赁为央企华电集团实际控制,主营融资租赁业务,行业集中在电力和煤炭,以华电集团内项目为主,近年集团外业务投放比例上升,客户集中度较高;息差保持稳定,自由现金流持续净流出;近年不良率整体呈下降趋势,拨备覆盖率提升;杠杆水平高,2020年以来风险资产放大倍数有所下降,净短债规模较大,好在外部授信较为充足且集团委托贷款能给予其支持。浙江兴合为浙江省供销社独资企业,以内外贸易为主,规模及经济效益均保持省级供销社企业首位;收入保持增长,盈利水平较低,投资收益和政府补助补充净利润;盈利变现效率下滑,不存在自由现金流缺口;少数股东权益占比高,杠杆水平较重,实质流动性压力尚可。上述七家发行人的中金评级均为4-;

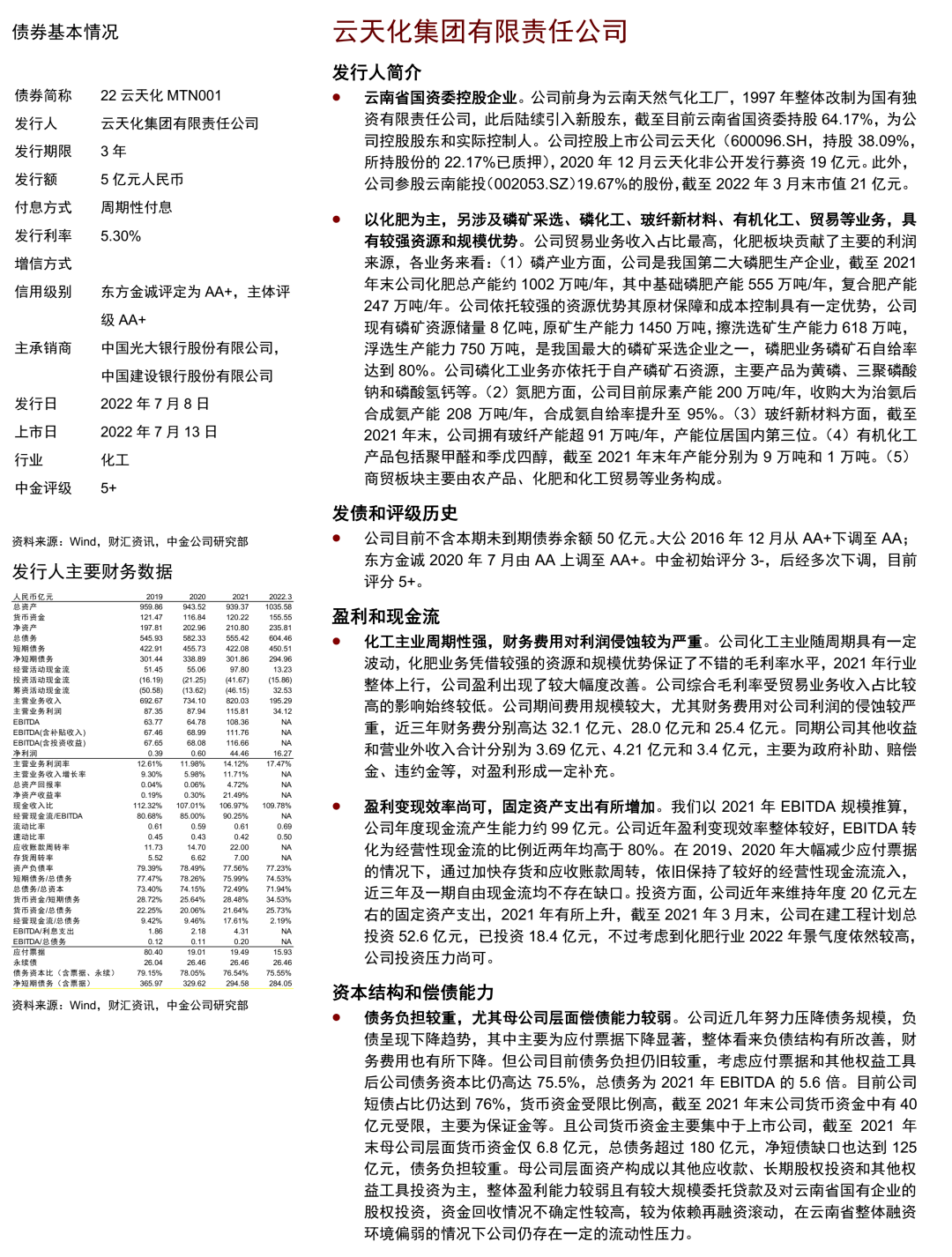

6)云天化为云南省国资委控股企业,以化肥为主,另涉及磷矿采选、磷化工、玻纤新材料、有机化工、贸易等业务,具有较强资源和规模优势;化工主业周期性强,财务费用对利润侵蚀较为严重;盈利变现效率尚可,固定资产支出有所增加;债务负担较重,尤其母公司层面偿债能力较弱,中金评级为5+浙报传媒。

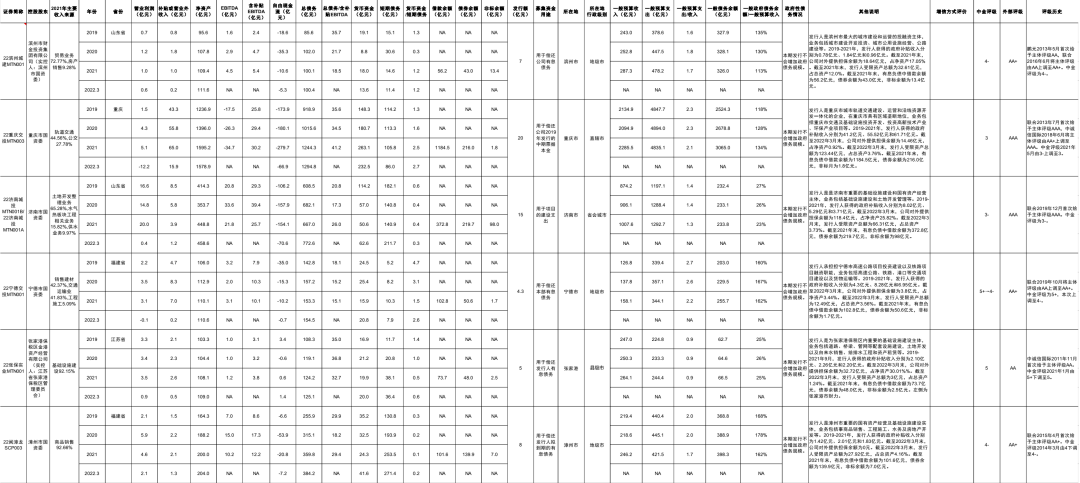

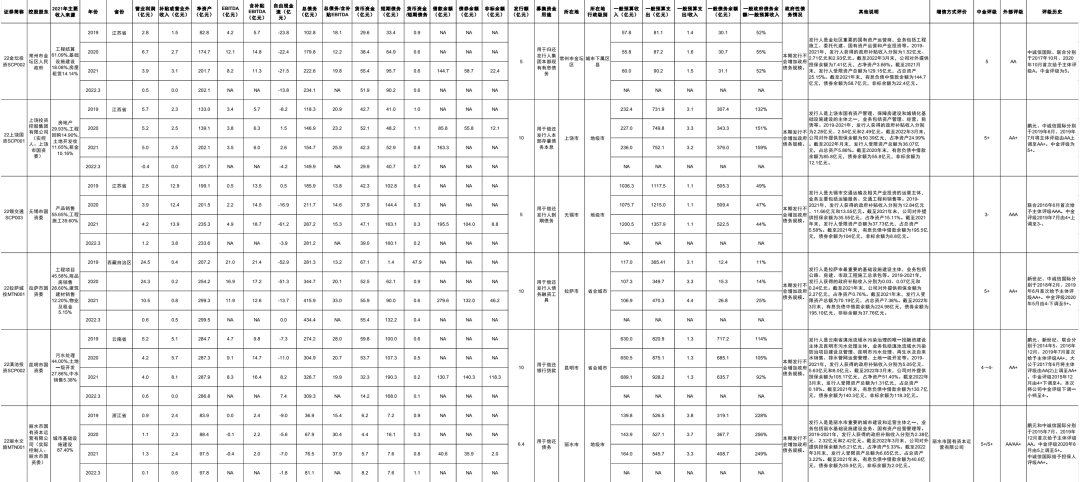

►城投债发行人中,以股权从属关系为依据,重庆交投为省级平台(自治区、直辖市),为重庆市轨道交通建设运营和沿线资源开发主体,中金评级为3;滨州城建、济南城投、宁德交投、闽漳龙、上饶国资、无锡交通、拉萨城投、滇池投资、丽水文旅、盐城交投、衢州交投为市级平台(地级市、直辖市下辖区县及国家级新区),分别为各自区域不同领域的基础设施建设、土地开发主体和/或保障房建设、国资运营主体,中金评级方面济南城投、无锡交通为3-,滨州城建、宁德交投、闽漳龙、滇池投资、盐城交投为4-,上饶国资、拉萨城投、丽水文旅、衢州交投为5+;金坛投资为区县级平台(地级市下辖行政区县及发展新区、县级市、直辖市特殊功能区,含经开区、高新区合署行政区),主要从事区域内基础设施建设、土地整理、国资运营等,中金评级为5;张保实业为园区级平台(经开区、高新区、保税区等各类型园区及较小的规划发展区域),为张家港保税区的开发主体,中金评级为5浙报传媒。

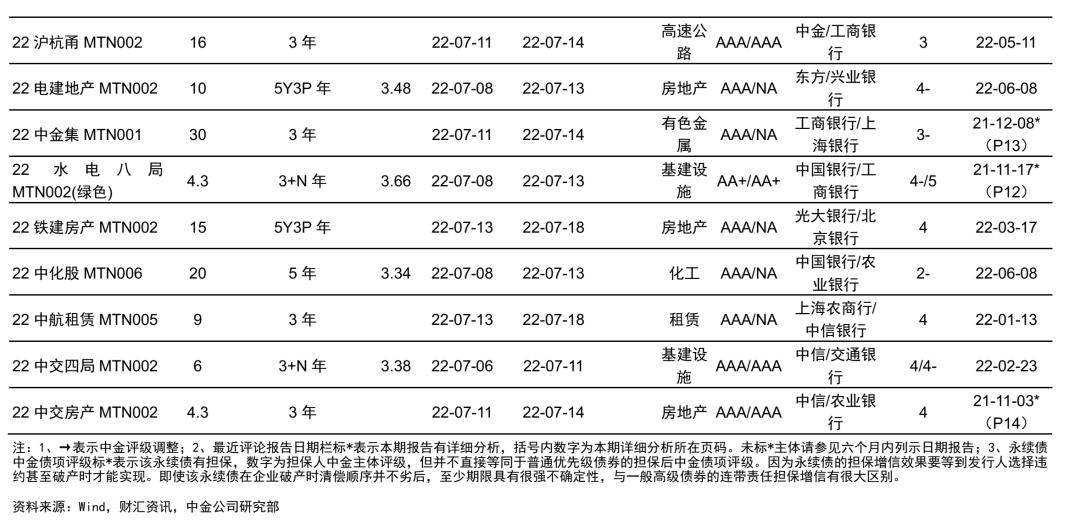

►本周永续中票有22华能水电GN001(可持续挂钩)、22华阳新材MTN013、22拉萨城投MTN001、22日照港MTN002、22川水电MTN001、22水电八局MTN002(绿色)、22中交四局MTN002,其中上市公司有华能水电,强制付息条款中分红条款约束力并不强浙报传媒。因此目前永续债的债性强弱总体上与主体资质息息相关,信用资质强的主体出于再融资需求、维护资本市场形象动力强,我们认为选择首个赎回日赎回债券及按期支付利息的可能性较大。基于此,22华阳新材MTN013、22拉萨城投MTN001、22中交四局MTN002的中金债项评级在主体评级基础上下调一档。此外由于22水电八局MTN002(绿色)在破产清算时的清偿顺序劣后于发行人其他待偿还债务融资工具,有比较强的次级属性,22水电八局MTN002(绿色)的中金债项评级在主体评级基础上再下调一档,即连续下调两档。

► 本周发行人不涉及外部评级调整浙报传媒。滇池投资非标占比、融资成本偏高,区域重要性一般,本次将其中金评级下调一小档至4-。宁德交投所在区域财力增长,财政平衡性有所改善,本次将其中金评级上调一小档至4-。

产业债个券点评

城投评级表

图表1:城投中金评级表

资料来源:募集说明书浙报传媒,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1: 非标余额取发行人年报中短期借款、其浙报传媒他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2: 募集披露的最近一期季度有息债务结构列示在其浙报传媒他说明中

图表2:城投中金评级表(续表)

资料来源:募集说明书浙报传媒,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1: 非标余额取发行人年报中短期借款、其浙报传媒他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2: 募集披露的最近一期季度有息债务结构列示在其浙报传媒他说明中

图表3:城投中金评级表(续表)

资料来源:募集说明书浙报传媒,跟踪评级报告,Wind,财汇资讯,中金公司研究部

注1: 非标余额取发行人年报中短期借款、其浙报传媒他应付款、其他流动负债、长期应付款、其他非流动负债、长期借款明细中借款方为非银机构的借款、融资租赁款及各类债权、直融计划合计值

注2: 募集披露的最近一期季度有息债务结构列示在其浙报传媒他说明中

可续期评级表

图表4:永续中票中金评级表

资料来源:募集说明书浙报传媒,跟踪评级报告,Wind,财汇资讯,中金公司研究部

文章来源

本文摘自:2022年7月13日已经发布的《中国短期融资券及中期票据信用分析周报》

法律声明

向上滑动参见完整法律声明及二维码

评论